シイくん、減価償却費はキャッシュアウトしません、だからこの算式は間違っています。

???

新卒で財務を強みとするコンサル会社に入社したとき上司に指摘されたセリフです。

正直当初は??でしたが、その経験を踏まえて今回は、1.減価償却費とは何か2.利益額とお金の獲得額の違い3.簡易的に企業が獲得したお金の額を推定する方法をわかりやすく解説します

簿記を勉強してみたい方、経理を担当しているもののいまいち減価償却費がピンと来ていない方、私みたいに新卒でコンサル会社に入り上司の指摘の意味がわからない方の参考になれば幸いです!

1.減価償却費とは

減価償却費とは何か?これが意外と難しいのですが、正確に言うと「設備投資などの費用を一定期間に配分する会計処理」のことです。

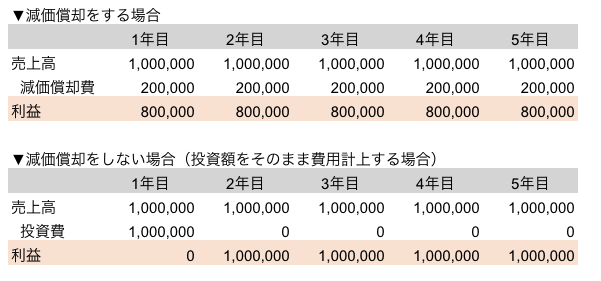

なんとなくはわかるけど、つまりどういうこと?ってなる方も多いので、以下で減価償却をした場合としなかった場合を比較してみたいと思います。(建物100万、定額法5年で償却の場合)

お金の流れだけ見ると下のイメージが近いです(投資費という勘定科目はなく、あくまで説明のために使用しています)

つまり1年目に全て費用として扱えば、利益は1年目は0、2年目以降100万が獲得できるということですね。

一方で会計の原則に、「費用収益対応の原則」というものがあります。簡単に言うと、発生した費用と収益を対応させましょうということなのです。

この例で言うと、建物を投資して稼いだ売上高は1年目だけでなく、1~5年目の売上高にも影響するはずなのでその収益に対応するように費用を計上しましょうということです(上図のパターン)

これが、減価償却費の定義となぜその処理方法をするかの理由です。

2.利益とお金の違い

続いて、利益獲得額とお金の獲得額は違うという話をしたいと思います。

例えば、みなさんが得意先を接待するときにお金を立て替えて会社に請求しますよね?これは、接待交際費として処理され、基本的に費用発生とお金の減少はリンクします。

原則としての考え方は、上の接待交際費で問題なく、費用が発生すればお金は消えますし、収益(売上など)が発生すればお金は増えます。

ただし、先ほどの減価償却費に関しては例外で費用の発生とお金の減少が結びつきません!!

どういうことでしょうか?下の図をご確認くだささい。

先ほどの前提と同じものです。1年目は減価償却費は20万しか計上されないのに対し、お金としては100万減少していますよね。80万の差額が生じています。

一方、2年目以降は、減価償却費として20万ずつ費用が発生していますが、お金はまったく減少しません。

これが費用発生とお金の動きが結びつかないという意味です。

よって、お金の増減を把握するためには、このような費用の発生とお金の減少が結びつかない項目を考慮する必要があると言うことです。これが冒頭の「減価償却費はキャッシュアウトしない」という指摘の意味です。

3.簡易的に企業が獲得したお金を算定する方法

最後に、2までの内容を理解いただければ、企業が獲得したお金の額を簡易的に利益額から推定することができるようになるので、ご紹介したいと思います!

その指標の名前が簡易CFです。一般的に簡易CFの算式は以下で求められます。

簡易CF=経常利益-法人税等+減価償却費

減価償却費を計上したとしてもお金は減らないので、利益額に足し戻してあげればキャッシュの動きがわかるということですね!(法人税は実際に当期に支払わないので減らすのですが、また機会あれば記事にします)

1点、お金の増減はキャッシュフロー計算書からみた方が投資額等も含まれるので正確です。簡易CFはあくまで簡易的な試算という点だけご注意ください!

以上、減価償却費とは何か?お金の流れとのつながりはどうなっているのか?どうすれば簡易的に企業が獲得したお金を推定することができるのか?を解説してきました

もし「ここが分かりづらかった」また、「ここはどうなっているのか?」といった疑問があれば回答させていただきたいと思うので、コメント頂けますと幸いです!

それでは、また!