先週、上司に「3月末での退職を検討していること」を伝えてきました。

新卒から4年目になるコンサルティング会社とのお別れがいよいよ現実味を増してきます。

またどこかで記事にしますが、

今の会社にも業務にも不満なところは全くありません、

ただ、自分が挑戦したいことが他にあるというそれだけのことなのです。

今回はせっかくなので、

波乱万丈であった新卒から4年間勤めたコンサルティング会社での経験を振り返ろうと思います。

なお、私は中堅・中小企業(年商5億-1,000億)を対象とした

総合(経営)コンサルタント会社に所属していました。

今後コンサルティング会社に入社してみようと思っている方の

少しでも参考になれば嬉しいです!

業務内容

まずはイメージのためにも簡単に業務内容から

説明できればと思います!

私は分類すると主に2つの役務を提供していました。

- 再生役務

- 実行支援役務

それぞれの概要について少し補足をさせてください。

再生役務

まずは再生役務についてです。

これは基本的に業績不振(PL赤字ないし債務超過)

の会社の立て直しを支援すると言うものです。

支援のメイン内容はお客さんの業績を改善するための支援も

もちろんありますが、

実は金融機関交渉というのも大切な役務の一つです。

業績が悪化してくると1番心配となるのは「資金繰り」です。

通例として、長期で借りた銀行からの借入金については

「約定弁済」と言って、当初定められた通りに長期間で返済する必要があるのですが、

この返済を一時減らすもしくは無くしてもらう(リスケ)ように依頼をします。

もちろん金融機関目線として回収を止めた後会社が潰れてしまっては、

支援するメリットがないので、

業績が今後回復していくことを少なくとも見せて欲しいとそう言うことですね。

どのように見せるかということについて具体的には、

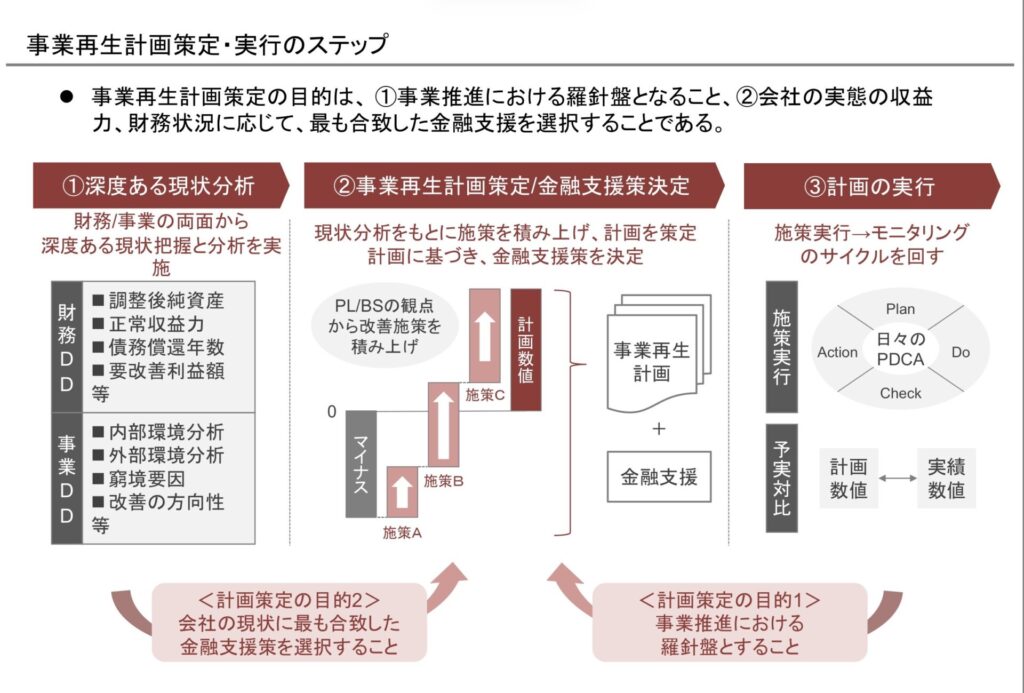

現状分析(財務DD・事業DD)→計画策定

という役務を提供します。

この後少し補足しますが、

全体像がわかりやすい画像を貼っておきます。

DDとはデューデリジェンスの略です。

調査・分析のことですね、謎のカタカナ文化です笑

事業DDとは、窮境要因・改善余地の特定のために実施される調査のことです。

「なぜ、その会社は業績不振に陥ったか?」ということを明らかにします。

具体的には得意先別・商品別採算の把握、強み・弱み(バリューチェーン・商流)

外部環境の確認、などなどですね

文字に起こすと簡単ですが、実は中小企業の多くは

得意先や商品別採算を把握していません。

そのためある一定の過程を置きながら、

コンサル会社でそうしたデータを

作り出すと言うこともよくやります

非常に泥臭く、一方でデータの見える化と言うのは管理体制強化の

一丁目一番地ですので、非常に重要です。

やりがいも相応にありますし、お客さんにも感謝をされることが多いです。

(見える化ができれば、改善策が浮かんでくる)

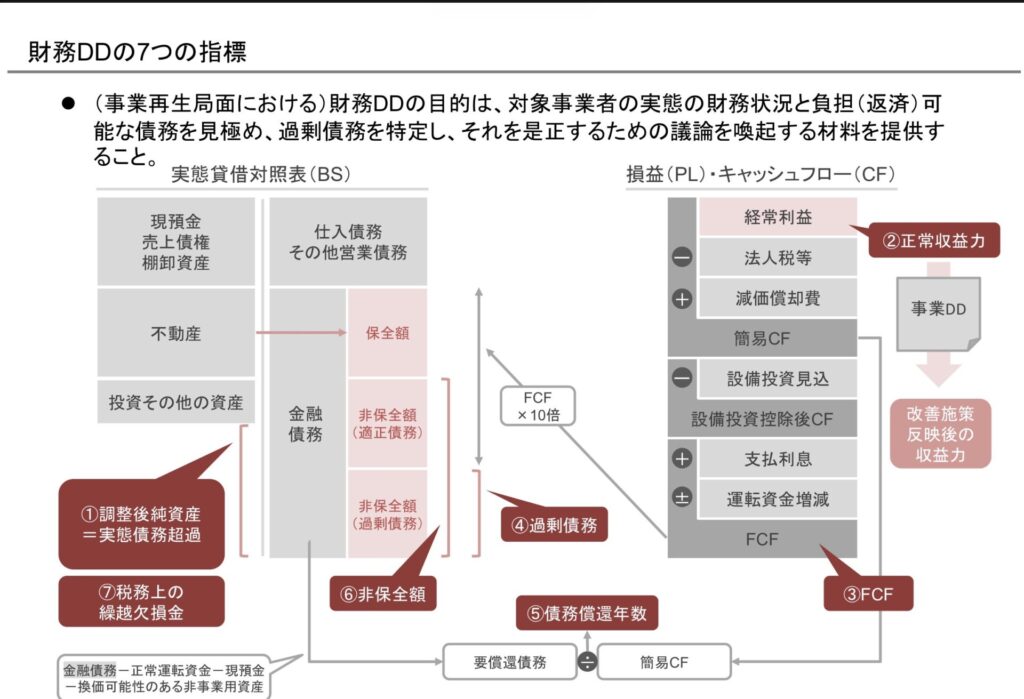

続いて財務DDの補足に移ります

財務DDはどちらかというと金融機関向けの役務の側面が強いです。

これは「実態純資産」の把握というものを目的に行われます。

実態純資産ってなに??

聞き馴染みなかなかないですよね笑

実態純資産とは、簿価純資産と対比で使われます、

要はどれくらい「正味の」純資産があるかと言うことです。

もし会計に少しは興味がある方であれば

BS(貸借対照表)と言うものを聞いたことがあるかもしれません。

会社の資産と負債を表しているものになります。

これは基本的にどの会社も作成をしています。

しかし、怖いことはそこに書かれている数字が実態と違う可能性があると言うことです。

例えば、売掛金

これは得意先に対する売上の債権額を意味していますが、

会社さんによっては倒産先の (つまり回収できない)債権を

計上していることもあります。

そうすると、その分純資産は減額されますので、

純資産はマイナスとなります。

私のお客様で先代の会長が作成した発生経緯不明債権が300Mほどあり、

表面上(決算書上)は資産超過(資産>負債額)であるものの、

実態は大幅な債務超過(負債>資産額)という状態のお客さんがいました。

このようにして、

引用した画像にあるように、

7つの指標の正しい値を算出し、

計画で改善が必要な改善額を算出するのです。

なんでそんな面倒なことをするの??

おお〜良い質問ですね!

1つは、再生手法を検討するためです。

あまりにもたとえば債務超過額が大きい場合、

頑張って収益を上げたとしても、資産超過になるのには、

長期間の時間がかかったりします。

そうなった場合、

仮にその企業を残すことが

社会的な意義などが大きければ、

例えば金融機関に対して債権放棄 (金融機関が一部債権を放棄すること)

の依頼も視野に入ってくるでしょう。

また「計画策定」と言いますが、

返済の猶予など金融機関への支援を織り込む場合、

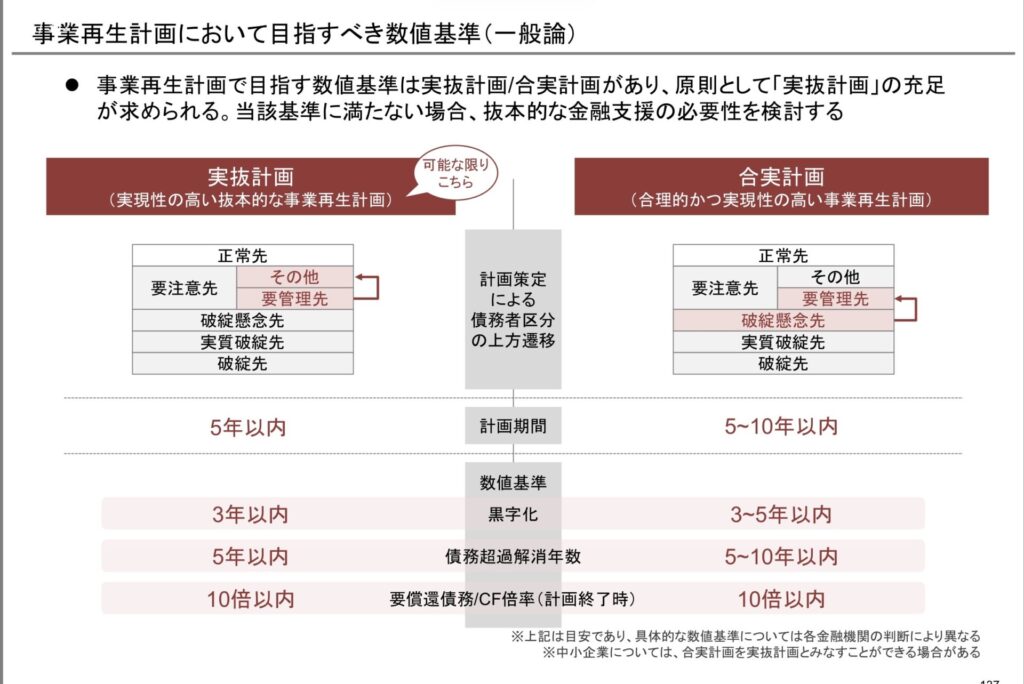

実は、適当に数字の計画を並べるだけではダメなのです!

満たすべき数字基準があります。

計画策定の話に移りましょう!

この表の見方は例えば、実抜計画の場合

赤字が続いている企業であれば、

3年以内に黒字化に転換しなければならないと言うことです。

数値計画なんて適当に作っちゃえばいいんじゃないの?

ところがどっこいそうは問屋がおろしません!

実抜計画とは、実現性可能性の高い抜本的な経営再建計画のことを指します

つまり、新規得意先で売上を獲得します! (まだ候補もいないけど)

みたいな状態であると金融機関に受け入れてもらえません

(同時に返済猶予等をもらうこともできません)

故に、実は計画策定の中で織り込む施策というのは

役員報酬などの固定費の削減がメインとなります。

(これ若手が社長にお願いするの結構難しいんですけどね…)

そうこうしながら、数値基準を満たせるような計画を作っていくのです。

(満たせなさそうな場合に、より踏み込んだ施策が必要かみたいな議論が

起こってきます)

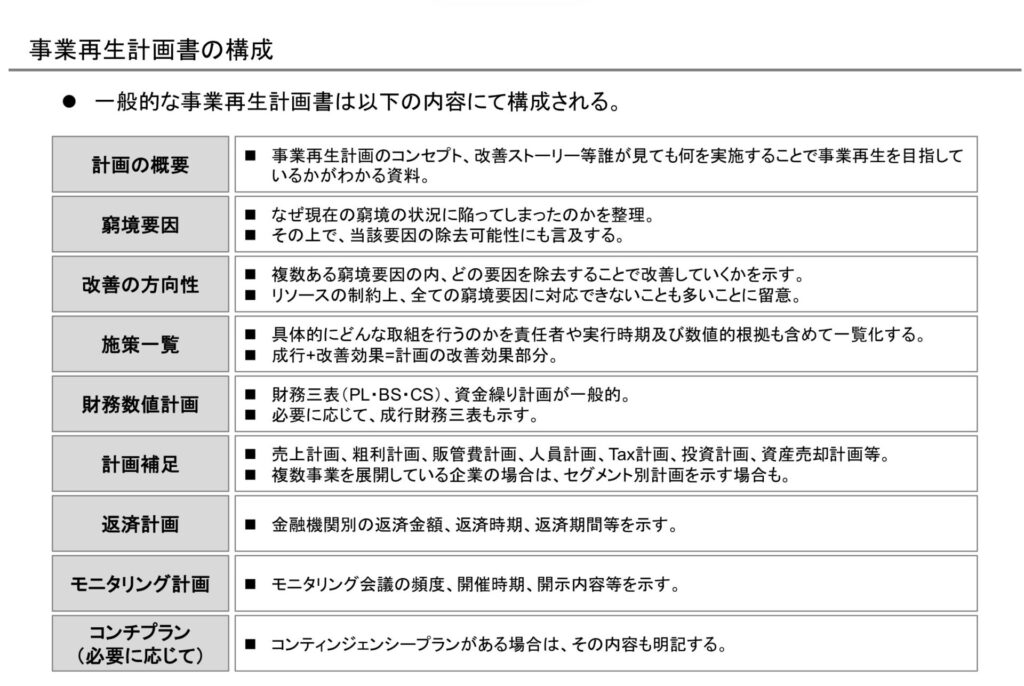

加えて、PL(損益計画書)一覧だけではいけません。

財務3表(BS・CS)の計画も必要となります。

仮に売上高を伸ばす計画の場合、

(運転資金構造がプラスであれば)

運転資金が増加し、資金繰りは厳しくなることが予想されるため、

そのシミュレーションも必要ということです。

文字に書けば簡単なのですが、

PLは作れても、BS・CSの作成は意外と難しく、

新卒1年目は3表が繋がらずイライラします笑

(一つ専門的な領域と言えるでしょう)

さらにさらに、金融支援を何かしら織り込んでいる場合、

必ず半期ごとくらいに取引金融機関への説明会

(通称:バンクミーティング)が開催されます。

取引金融機関に対して、

計画の進捗を報告する必要があるのです。

計画に対して実績が下振れをしていた場合、

今後どのような計画で巻き返す想定かを会社と練り上げ説明します。

もしくは、計画の達成が難しいと言うことで、

より踏み込んだ金融支援(債権放棄など)を依頼することもあります。

上振れていた場合は、計画外に追加で返済が可能かどうかを

相談します。

PDCAを回すという言葉がありますが、

金融機関からしてみると貸したお金が返ってくるのか

という観点から真剣に進捗状況を監視してくるのです。

若干振り返りにもなってしますが、

日々電卓を叩いている金融機関の皆様から

数字面において指摘をいただくことで、

数字に対する感覚は磨かれていきます。

これは再生役務をすることのメリットの一つでしょう。

チームでさまざまな企画を立案したり、

オペレーションの改善を行なったりするときは、

その施策にどれくらいの利益インパクトがあるかを

計算することが重要です。

それぞれの企画や改善がもたらす利益を

しっかり算出すれば、

チームとして、どの企画・改善から

着手すべきかの「優先順位」

を判断することができるからです。

この優先順位づけをすることを

真っ先に考えれるようになったのは、

とてもありがたいなと今では思っています。

実行支援役務

再生役務でだいぶ長くなってしましましたが(笑)

続いて、私が3-4年目に主に従事していた

実行支援役務についても概要と役務提供内容を触れればと思います!

これは基本的に業績が堅調なお客さんに対して実施する役務であり、

私なりの定義で言うと

「顧客の習慣を変えること/今までやっていない良い「習慣」を定着させること」

だと思っています。

実際お付き合いのあるお客さんの話をします。

その会社さんは中期経営計画を作成したことがありませんでした。

業績などは全て前期対比であり、

勝っていても負けていても特に気にもしていませんでした。

加えて、往々にして言われることですが、

この会社はオーナー企業であり、

社長は相談できる人が社内にあまりいない状況でした。

取締役などは基本的に外部から送り込まれるものの、

関係性などはあまり良くなく、

まさに「孤独」な状態でした。

その状況を受けて我々がまず

新たな取締役と共に会社の現状分析の実施→中期経営計画の策定を

まず実施しました。

提供意図としては、

まず社長と同じ目線を取締役に持って欲しかったのです。

分析する内容は再生役務と同じです。

事業・財務・組織、それぞれの項目から

どこに課題があるのか、

そして今後どういう会社にしていきたいのかを話しながら、

まとめていきました。

そして中期経営計画の段階では、

課題を解決するために、どんな取り組み事項が必要かを

プロジェクト単位で落とし込んでいきました。

中期経営計画って絵に描いた餅になることが多くない?

おお、詳しいですね笑

指摘の通り、中期経営計画は外部コンサルが作成した

立派な計画書を棚にしまっておいて見返さない

そんな会社さんが多いのも事実だと思います。

中期経営計画を「実行」するという観点において、

私は以下の4つのポイントが大事だと思っています。

1.大義:経営理念の明示・整合

これは経営理念として、その組織が

力を集結していることの意義を示しているか

ということになります。

いやいや、理念とか言ったって結局は利益なんですわ

これ、昔実は私もそう思っていました笑

けれど、意外と人は向いている方向性がわからないと、

拠り所になるものがないと頑張れないと言うのを

強く役務を提供していく中で思いました。

私も様々な企業を見る中で、

「お金を稼ぐことだけを目的にしている会社は、

結局、お金をたいして稼げない」

という感覚を持っています。

それ以外の社会目的が根底にあり、

それをセンスメイク(腹落ち)しているからこそ、

結局は長い目で見て成功してお金も手に入るわけです。

有名な経営学教授である入山先生も

同様のことを著書のなかでおっしゃっています。

2.納得感:事業環境や自社の経営資源との整合

これは事業計画が適切な現状認識の基にたてられているかと言うことです

仮に現状と整合していない場合、

現場側は「無理難題」を押し付けられた

として本気で取り組もうとする気持ちがなくなる可能性があります。

その意味でも中期経営計画の理想は

現場から経営サイトまで幅広く人を募ることだと思っています。

人は関わったものに対しては愛着が湧くようになるものです。

経営側に押し付けられた計画にならないよう、

時間はかかったとしてもできるだけ計画段階でいろんな人の

意見を聞き反映させることが大事だと思っています。

3. 理解度:行動可能なレベルへの具体化

これは事業計画で示した目標が、各個人・組織・個人の

役割に応じた形で細分化されているかと言うことです。

一言で言うと

「自分が明日何をするかをわかっているか」

と言うことに尽きるのでしょう。

そうでなければ、なかなか抽象的なゴールに

対して動き出すことはできません。

我々が支援する場合は月単位でアクションプランを

策定いただく場合が多いですが、

なんにせよ、

いつまでに、誰が、何をするかを明確に示すことが

肝要です。

4.管理:異変を察知し軌道修正を促す仕組み

最後、これが私はかなり重要だと思っていますが、

管理するための仕組みがありますか?

と言うことです。

私個人もそうですが、例えば年始に目標を立てたとしても、

大抵2ヶ月でそもそもどんな目標を立ててしまうか

忘れます笑

ここは個人も組織も同じなんでしょう。

アクションプランを報告する場所があるから、

忘れずに取り組むようになるのです。

こうした4つのポイントを抑えながら、

中期経営計画策定そして、その後の実行支援に取り組みました。

実は今ちょうど策定した中経が始まって

1年ほど経過したのですが、組織が変わるとはこう言うことなのか

と言うことを実感しています。

計画に対して進捗がどのていど上振れているか・下ぶれているか

またその要因はどこにあり、改善策をどうするかが

報告される。

社長は社内に相談相手ができて、明るくなり、

承継などの未来についても考えることができるようになった、

現場のメンバーは最初は戸惑いも苛立ちもあったけれど、

会うと「今こんな取り組みをしてて、いい成果が出てるんですよ」

と嬉しそうに報告をしてくれる。

素敵なお客さんに恵まれた幸運はありつつも、

コンサルという仕事の魅力を感じた案件でした。

収益に関する考察

業務内容について触れてきたので、

せっかくなら収益(コンサルティングフィー)に関する

話もしておきましょう。

コンサルティング会社はぼったくりって良く聞くよ!

ぼったくりかはおいて置いても(笑)

一般的に報酬が高いのは事実です。

昔先輩に「ただの紙資料に高級車くらいの値段がつくんだから、

罫線や配置の場所など細部までこだわること」

と叱られてまさにその通りだと今では思っています。

私が勤めた会社では月次で固定報酬を結ぶことが多かったです。

例えば、現状分析を3ヶ月で実施するので、

その間は月〇万円で契約するといった形式です。

では、どうすればコンサルティング報酬の金額は決まるのでしょうか?

もちろんある程度の相場はあります、

特に原価改善などの特定テーマのときは、

他社と見積もりを競うこともあります。

しかし、私はやはり、

どれだけ顧客の課題を解決できるかがとても大事だと感じています。

正直な話をすると、

再生支援役務と実行支援役務で全然金額は違います。

単価にすると2-3倍くらいです。

なぜそのような差異が生まれるのでしょうか?

もちろん、顧客の体力基盤が違うというのは大きいです。

基本的に再生支援をする会社さんはPLが厳しいことが多いので。

しかし、私は最たる違いは

やはり付加価値だと思うのです。

私の上司がかつて言っていたことがあります。

「経営者の優先順位は、

人(組織)→事業→財務の順だ」と。

これを聞いたとき私はハッとしました。

基本再生役務をしているときは、

財務の観点でお客さんにアドバイスをしていたのですが、

それは、お客さんにとって最後の結果でしかないのです。

まずは人をどのように育てるか、

業務が円滑に回るように組織構造をどうするのか、

そして、

事業をどのように持続可能にしていくか

このことの方が経営者にとってよっぽど大事であり、

その課題の解決をしてくれるコンサルタントであれば、

お金を払ってもいいと思ってもらえるのです

だからこそ、コンサルタントはできるだけ

クライアントに密に絡みに行きましょう、

そして「関係性の力」を持ちましょう、

そうすれば、クライアントに対する影響力がつき、

クライアントに「生涯契約」といってもらえるようになると思います。

少し長くなってしましたので、

どんな4年間だったかは別記事にしたいと思います!

なんとなくコンサルティング会社がやっていることのイメージが少しでも

湧くお手伝いができたのであれば嬉しいです!

それでは、また!!!